Поставки смартфонів у другому кварталі 2026 року обрушилися до 13-річного мінімуму — винен криза на ринку пам'яті

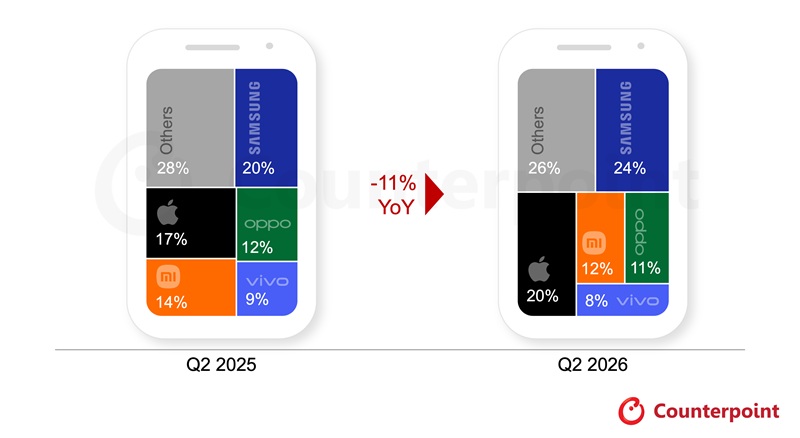

Згідно з попередніми оцінками від аналітиків Counterpoint Research, у другому кварталі (Q2) 2026 року світові поставки смартфонів впали на 11% в річному обчисленні (YoY) — це найнижчий показник для другого кварталу починаючи з 2013 року.

Головним негативним фактором для індустрії стало загострення дефіциту оперативної (DRAM) і флеш-пам'яті (NAND), оскільки виробники чіпів продовжували перенаправляти свої потужності на обслуговування дата-центрів для штучного інтелекту на шкоду споживчій електроніці. Зростання цін на комплектуючі змусило бренди перекладати зрослі витрати на споживачів, регулярно підвищуючи ціни на пристрої — найсильніше це вдарило по смартфонах початкового і середнього сегментів.

Додатковим фактором тиску стала геополітична напруженість на Близькому Сході, яка призвела до зростання цін на нафту і транспортування, що ще більше збільшило вартість смартфонів. Все це збіглося зі зниженням темпів глобального економічного зростання, високою інфляцією і рекордно низькою споживчою довірою серед покупців з обмеженим бюджетом.

Показники ключових брендів

- Samsung — частка ринку 24%

Південнокорейський виробник повернув собі лідерство на світовому ринку, показавши найсильніше річне зростання серед п'яти найбільших брендів. Позиції Samsung зміцнилися завдяки хорошим показникам в Індії і на Близькому Сході, де компанія забезпечила кращу доступність товарів, обмежила зростання цін і провела агресивні літні промо-кампанії. Зростанню поставок сприяв запуск лінійки Galaxy S26 (особливо моделі Ultra з її дисплеєм підвищеної конфіденційності та функціями AI), а також вертикальна інтеграція компанії. Хоча, нагадаємо, мобільний підрозділ Samsung вперше в своїй історії зазнав збитків — у другому кварталі 2026 року їх сума становила близько $740 млн. - Apple — частка ринку 20%

Поставки iPhone зросли на 3%, а квартальна частка ринку досягла рекордного для другого кварталу показника в 20%. Apple виявилася єдиним великим виробником, який уникнув підвищення цін у цьому кварталі. Драйвером зростання залишалася лінійка iPhone 17 (базова модель зберегла статус найбільш поставляємого смартфона у світі). Водночас у Китаї поставки Apple знизилися, незважаючи на ранні знижки. Попит на старі моделі iPhone також знизився через дефіцит пам'яті, оскільки компоненти направлялися на виробництво актуального покоління. - Xiaomi — частка ринку 12%.

- OPPO — частка ринку 11% (включає бренди OnePlus і realme)

- vivo — частка ринку 8%.

При цьому всі три китайських бренди зафіксували двозначне падіння поставок у річному обчисленні. Будучи орієнтованими на чутливі до ціни бюджетний і середній сегменти, вони сильніше за інших постраждали від подорожчання пам'яті: споживачі масово відкладали покупки, вибирали старі покоління пристроїв або збільшували цикл використання своїх поточних смартфонів.

- Xiaomi змогла частково захистити обсяги продажів завдяки оптимізації портфоліо і пом'якшенню умов фінансування для рітейлерів, а також попиту на преміальні лінійки (Redmi Note 15, Redmi K90 і Xiaomi 17).

- OPPO зіткнулася зі слабким попитом на ключових ринках, але падіння частково пом'якшили лінійки A-series і Reno.

- vivo постраждала від проблем з поставками комплектуючих, а вимушене підвищення цін вивело частину її ключових моделей за рамки критично важливих цінових діапазонів.

Бренди за межами топ-5

Значний ріст поставок у другому кварталі 2026 року показали компанії Google (+16% YoY) та Huawei (+6% YoY).

Успіх Google було забезпечено моделями Pixel 10 і Pixel 10a на розвинених ринках. Зростання Huawei підтримали лінійки Mate 80, Nova 15, а також запуск серії Enjoy 90.

Прогноз на залишок 2026 року

Аналітики Counterpoint Research очікують суттєвого скорочення ринку надалі, оскільки дефіцит пам'яті, за прогнозами, збережеться і в 2027 році.

Виробники продовжать фокусуватися на цінності та маржинальності пристроїв, а не на обсягах відправлень. Компанії будуть скорочувати низькорентабельні моделі, коригувати конфігурації вбудованої пам'яті і активніше пропонувати відновлені (refurbished) гаджети минулих поколінь. Преміальний сегмент продовжить утримувати позиції завдяки програмам розстрочення, лояльності до екосистем та AI-функцій. Загальне відновлення попиту на ринку смартфонів почнеться не раніше, ніж стабілізуються поставки чіпів пам'яті.

Джерело: Counterpoint Research